產品中心

聯系我們

地址:蘇州工業園區和順路77號

聯系人:譚小姐

電話: 0512-67905898 / 67905897

郵編:215000

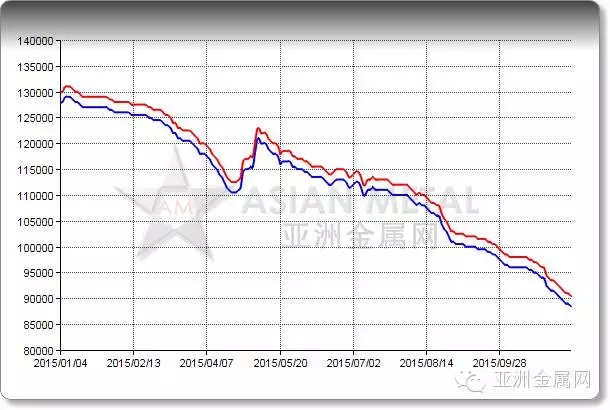

北京(亞洲金屬)2015-11-19 今年以來,除了5月初受倫錫大漲及中國兩大冶煉廠云錫集團、華錫集團停產檢修提振,市場表現出暫時性反彈,中國錫價可謂一路跌到底,從年初近13萬元/噸的價格水平跌至如今9萬元防線以下,跌幅高達4萬元/噸。參照當前形勢來看,中國錫市表現呆滯,下游入市積極性極為薄弱,眾多貿易商囤有大量庫存紛紛競價、下調報價刺激出貨,冶煉廠也是連續下調出廠價激發下游采購意愿,未來一段時間錫價或繼續維持下探趨勢。

2015年中國錫錠價格走勢變化圖

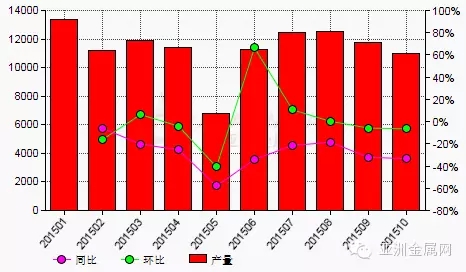

2015年中國錫錠產量月度統計圖

未來錫市到底走向何方?錫錠筑底價格在何處出現?市場何時開始跌停逆襲反轉?這是我們所有錫市參與人士都急切想要獲知的答案。亞洲金屬將從以下幾個方面厘清市場形勢,并進一步對錫市未來走勢做出預估判斷。

國際形勢來看

2015年全球錫市依舊面臨產能過剩這一嚴峻問題。從倫錫走勢來看,2015年倫錫整體呈現下行趨勢,特別是4月份以來倫錫始終處于16500美元壓力線下方震蕩整理,9月份甚至一度跌破14000支撐線,從技術面來看,倫錫連續上漲上方阻力強勁。消息面來看,美聯儲年內加息快速發酵,美國上月非農數據表現搶眼,就業市場表現強勢,周二公布的美國CPI月率基本符合預期,而且美元指數觸及七個月來高位,大有沖擊100關口之勢。此外,法國的恐怖襲擊事件也提振了美元的避險需求,進一步刺激美元走強,美聯儲12月加息條件基本成熟。這對倫錫走勢絕對是一大利空。值得注意的是,危機爆發的時點不是美國加息的初期,往往是加息的末期甚至更滯后。歷史數據顯示,拉美債務危機和阿根廷危機分別爆發在美聯儲上一輪開始加息后的第5年和第2年。

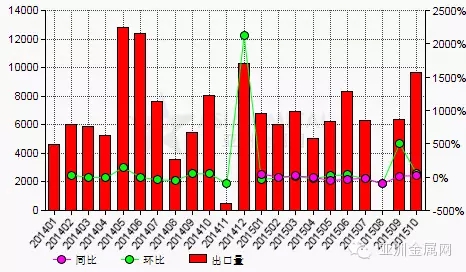

印尼消息方面,印尼供應預期增加,錫市面臨新的壓力。盡管世界最大精煉錫出口國印尼曾經一度出臺嚴苛錫錠出口政策,但是從最終效果來看,效果平平,未能提振全球錫市。11月11日,印尼貿易部官員稱,該部已經向13家企業發放錫出口許可,他們符合本月實施的新出口規定。其中,13家企業中有3家獲得出口焊錫的許可,其余10家獲許出口錫錠。此舉引發市場對印尼原錫供應增加的擔憂,這意味著市場供應將進一步增加,在市場需求尚未表現明顯回暖的事實來看,倫錫價格將繼續承壓。2015 年印尼錫出口總量預計在65000-70000 噸,2014 年為 75925 噸。

2014-2015年印度尼西亞精煉錫出口量月度統計

綜合國際形勢來判斷,未來錫市走勢不容樂觀,若無有效政策刺激、明顯供應縮減、或需求激增等任何利好消息出現,倫錫或將繼續震蕩下行為主,震蕩區間將在12500-16000美元/噸。

中國供需關系來看

中國共有30多家錫錠冶煉廠,其中將近80%依然維持生產,亞洲金屬統計10月份中國錫錠產量較9月份僅下滑5.98%,需求卻下滑近10%。盡管目前錫錠價格已跌破9萬元/噸,并一度朝8.7萬元/噸俯沖,然而眾多冶煉廠并未明顯縮減供應,市場貨源依然充足,均表示拒絕囤積庫存主動出貨,部分冶煉廠甚至積極下調報價激發下游入市意愿。據亞洲金屬網調研得知,盡管錫價連續下探,但部分冶煉廠因原材料采購價格合適,他們仍有些許獲利空間,其中一些粗錫生產商明確表示他們采購60%以上錫精礦加工生產品位98%以上粗錫,生產成本在3000-4000元/金屬噸,綜合其差價來看,他們仍有3000-5000元/金屬噸獲利空間。盡管獲利空間被進一步壓縮,中國錫冶煉廠因為設備運轉連續性需要,他們不會輕易選擇關停或囤貨不出,因為該動作成本更大,他們將更看中企業的長期運作成本。所以,市場貨源供應寬松局面近期將繼續存在,供過于求的市場局面也不會打破,冶煉廠接下來將不可避免調低價格刺激出貨,錫錠價格料繼續下滑。

進口方面,今年以來中國精煉錫及錫合金月進口量平均700噸,隨著印尼出口逐漸放寬,只要內外盤套利出現,或者倫錫與中國現貨市場存在5000元/噸以上價差,中國錫進口將大幅增加。在當前中國需求幾近飽和的現實情況下,這無疑是對疲弱的中國市場再一沉重打擊。

原材料成本分析來看

據亞洲金屬網與眾多錫礦山交流得知,當前錫精礦價格(品位60%含稅價在7.4-7.6萬元/金屬噸)已觸及部分國產礦山開采成本,因此眾多礦山盡管繼續維持礦山開采作業,但生產出的錫精礦均表示拒絕出售,并已轉向銀行貸款來流轉資金,特別是江西、湖南等地區礦山,他們其中更有甚者近幾個月來都未曾出貨,庫存量高達700金屬噸。盡管如此,一些規模小數量多的小型礦山開采及選礦作業也在繼續,因其運營成本較低,他們生產品位70%以上錫精礦成本在4-5萬元/金屬噸,該部分群體出貨較為積極,加之一些因為資金需要急需出貨的情形,當前國產礦出貨成交情況仍有一定規模。

緬甸礦作為中國主要進口礦的來源之一,成交價較市場均價更低。據亞洲金屬網了解,品位6%-7%緬甸錫砂礦進口到云南地區成本在2000元/噸左右,品位10%以上及品位20%以上錫精礦云南勐阿口岸提貨價分別4.5-4.7萬元/金屬噸、5.3-5.5萬元/金屬噸,品位60%以上錫精礦廣西口岸提貨價6.5萬元/金屬噸,參照中國冶煉廠品位60%以上錫精礦生產錫錠加工成本0.8-1.2萬元/噸,目前使用緬甸礦作為原材料生產錫錠的冶煉廠仍有一定獲利空間。而且,關于緬甸礦生產成本問題,因緬甸礦山大部分均為華人投資建設,前期已投入大量資金,當前仍處于資金回籠過程,緬甸礦不會輕易暫停開采停止出口,而且緬甸礦原礦品位較高,開采成本較低,更有緬甸礦市場人士與亞洲金屬網分享,除非中國錫錠價格跌至5-6萬元/噸,或許才可能觸及緬甸礦開采成本。

非洲礦也是中國主要進口礦來源之一。據亞洲金屬網與多位非洲礦進口貿易商交流得知,他們最終定價普遍參照中國錫市行情為主,一般品位60%以上錫精礦成交價格按市場均價做80系數。因此,根據當前錫價計算,進口品位60%以上非洲礦清關之后提貨價在7.1萬/金屬噸,遠低于中國市場價水平。另有非洲錫精礦貿易商表示,他們錫精礦成交價平均按照1150元/度的價格計算,也遠遠低于中國市場錫精礦價格水平。

中國也會少量進口南美錫砂礦,該錫砂礦價格更為便宜。據眾多貿易商與亞洲金屬網分享得知,他們因為是在南美零星收購錫砂礦,所以采購成本很低,在國內出售價格也就較為便宜,品位35%以上錫精礦國內成交價格僅3萬元/金屬噸。

錫市走勢預測

綜合多方面因素來看,未來錫市利空消息為主,因此錫市或仍繼續下行,但下行空間有限。

因為從中國錫錠產出來看,月產量平均維持在1.2-1.4萬噸,其中再生錫月產量在2千噸,國產錫精礦產量在8千金屬噸,因此每月緬甸礦進口量在3千金屬噸,相比中國原材料市場,緬甸礦供應有限,盡管緬甸礦價格較國產礦價格更低,成交價格遠未達其生產成本,奈何其市場占比有限,因此錫錠價格也遠不會連續跌至緬甸礦開采成本。中國較大比例礦山歸屬云錫集團所有,從最新有色金屬行業上市公司2015年前三季度業績報告來看,云錫集團前三季度凈利潤虧損7.23億元,因此,如若錫價繼續大幅下滑,云錫集團或因無法承受更大損失,暫停礦山開采作業并暫停錫錠生產,這將對中國錫價止跌起到明顯利好作用。

因此,亞洲金屬網預測,若繼續按照當前行情發展,市場無任何利好消息出現,錫價將繼續下滑,筑底價將在8萬元/噸左右。

上一篇: 未來錫的新應用

下一篇: 6月14日SMM期錫簡評